Przejdź do menu głównego | Przejdź do podmenu | Przejdź do treści

- Dobry Start

- Rodzina 500 plus

- Dialog społeczny

- Fundusze europejskie

- Inne

- Kobieta, mężczyzna, rodzina

- Osoby niepełnosprawne

- Ekonomia społeczna i solidarna

- Polityka rodzinna

- Pomoc społeczna

- Poakcesyjny Program Wsparcia Obszarów Wiejskich

- Prawo pracy

- Prezydencja

- Reintegracja społeczna

- Seniorzy

- Ubezpieczenia społeczne

- Wynagrodzenia

- Wystąpienia ministra

- Zatrudnienie i przeciwdziałanie bezrobociu

- Żyć i pracować w Unii Europejskiej

- Ministerstwo

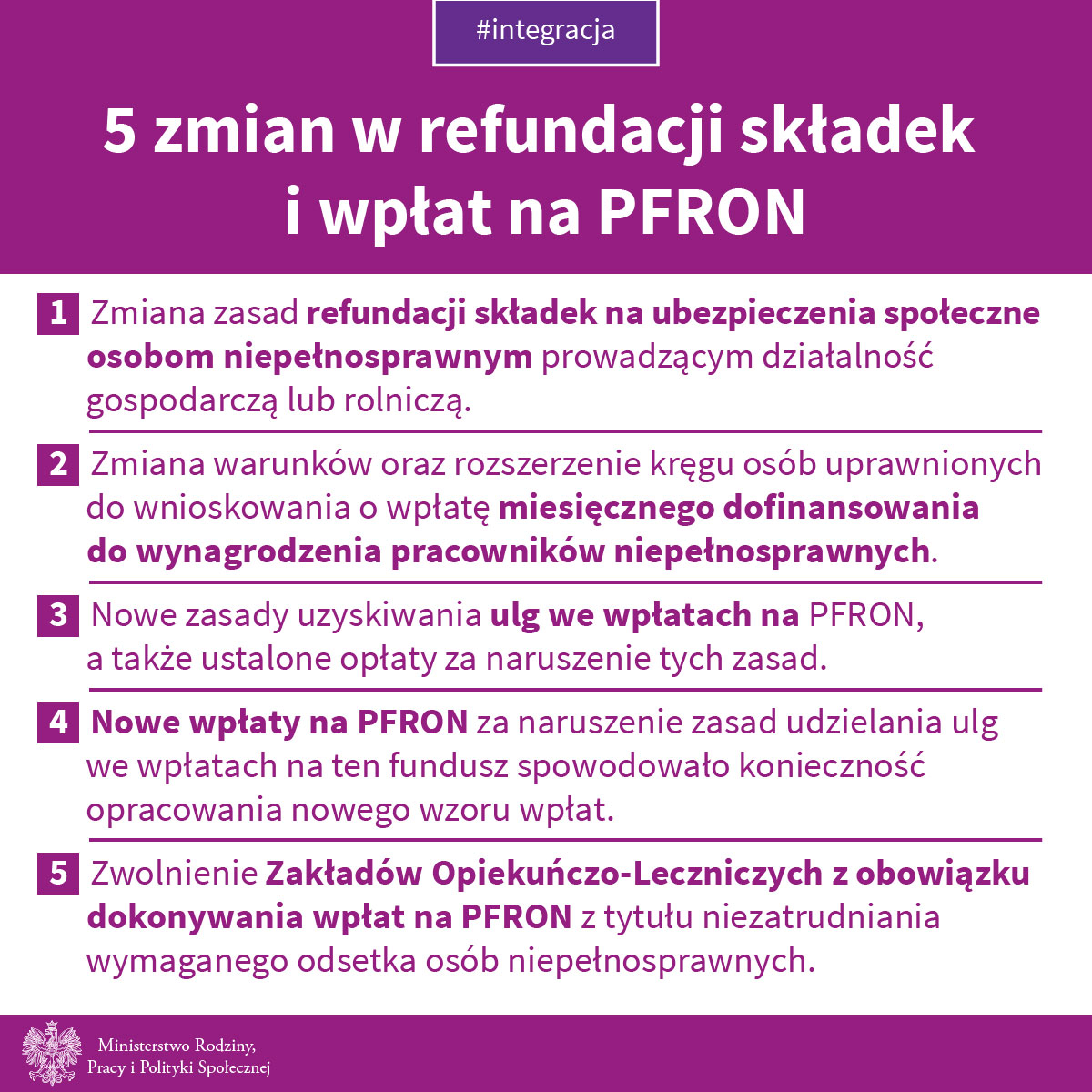

5 zmian w refundacji składek i wpłat na PFRON

29-06-20161 lipca wchodzi w życie nowelizacja ustawy z 25 września 2015 r. o zmianie ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz.U. poz. 1886) w zakresie dotyczącym m.in. refundacji składek na ubezpieczenia społeczne dla niepełnosprawnych przedsiębiorców i rolników, wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych i dofinansowania do wynagrodzenia pracowników niepełnosprawnych.

Poniżej przedstawiamy najważniejsze zmiany.

1. Zmiana zasad refundacji składek na ubezpieczenia społeczne osobom niepełnosprawnym prowadzącym działalność gospodarczą lub rolniczą.

Jak było do tej pory?

Dotychczas warunkiem otrzymania refundacji składek na ubezpieczenia społeczne było opłacenie ich w całości. Oznaczało to, że składki na ubezpieczenia społeczne mogły być opłacone po dniu złożeniu wniosku o wypłatę refundacji.

Jak będzie teraz?

Niepełnosprawni przedsiębiorca lub rolnik będą zobowiązani do opłacenia składek przed dniem złożenia wniosku o wypłatę refundacji czyli do ostatniego dnia miesiąca, w którym upłynął termin do opłacenia obowiązkowych składek na ubezpieczenia emerytalne i rentowe , zgodnie z przepisami o systemie ubezpieczeń społecznych - w przypadku przedsiębiorcy lub do ostatniego dnia miesiąca następującego po miesiącu, w którym upłynął termin do opłacenia składek na ubezpieczenia społeczne rolników (wypadkowe, chorobowe, macierzyńskie oraz emerytalno-rentowe) za dany kwartał, zgodnie z przepisami o ubezpieczeniu społecznym rolników – w przypadku niepełnosprawnego rolnika.

2. Zmiana warunków oraz rozszerzenie kręgu osób uprawnionych do wnioskowania o wpłatę miesięcznego dofinansowania do wynagrodzenia pracowników niepełnosprawnych.

Jak było do tej pory?

O wypłatę miesięcznego dofinansowania do wynagrodzenia pracowników niepełnosprawnych mogli ubiegać się pracodawcy, którzy rekrutowali osoby niepełnosprawne. Pomoc w formie subsydiów płacowych miała ich zachęcić do zatrudnienia osób niepełnosprawnych.

Ponadto warunkiem uzyskania dofinansowania było m.in. poniesienie w całości i terminowo (lub z opóźnieniem nie przekraczającym 14 dni) kosztów płacy.

Jak będzie teraz?

Po wejściu w życie zmian pracodawcy zatrudniający pracowników, którzy stali się niepełnosprawni w trakcie zatrudnienia również będą uprawnieni do uzyskania pomocy w formie subsydiów płacowych. Warunkiem będzie , aby niepełnosprawność powstała w trakcie zatrudnienia u pracodawcy, który ubiega się o miesięczne dofinansowania do wynagrodzenia. Dofinansowanie to będzie przysługiwało za okresy przypadające począwszy od miesiąca lipca 2016 r.

Ustawa z dnia 25 września 2015 r. wprowadziła również warunek, aby wynagrodzenie pracownika niepełnosprawnego zostało wypłacone przed dniem złożenia wniosku o wypłatę miesięcznego dofinansowania.

3. Nowe zasady uzyskiwania ulg we wpłatach na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, a także ustalone opłaty za naruszenie tych zasad.

Powodem wprowadzenia zmiany była konieczność ułatwienia monitorowania prawidłowości procesu obniżenia wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych a także uproszczenie zasad obliczania wysokości ulg przy zachowaniu ich motywacyjnego charakteru.

Jak było do tej pory?

Wpłaty na PFRON ulegały obniżeniu z tytułu zakupu usługi, z wyłączeniem handlu, lub produkcji pracodawcy zatrudniającego co najmniej 25 pracowników i odznaczającego się wysokim odsetkiem osób niepełnosprawnych w zatrudnieniu, cierpiących na schorzenia utrudniające im funkcjonowanie na rynku pracy.

Ulgi pokrywały maksymalnie 80% wpłaty na PFRON, a czas na wykorzystanie obniżenia wynosił 12 miesięcy licząc od dnia uzyskania informacji o kwocie obniżenia.

Jak teraz będzie?

Obniżenie wpłaty przysługiwać będzie do wysokości 50% wpłaty na PFRON, do której obowiązany jest nabywca w danym miesiącu. Przysługująca, a niewykorzystana kwota obniżenia może być uwzględniona we wpłatach na PFRON przez okres nie dłuższy niż 6 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia.

Schorzenie szczególne pracowników, których zatrudnianie uprawnia pracodawcę do wystawiania informacji o kwocie obniżenia, musi być potwierdzone orzeczeniem, a nie zaświadczeniem jak dotychczas. Ponadto za naruszenie przepisów dotyczących udzielania ulg we wpłatach na PFRON przewidziano nowe wpłaty na ten fundusz.

Ustanowiono także obowiązki sprawozdawcze dotyczące pracodawców wystawiających informację o kwocie obniżenia wpłat na PFRON – co miesiąc będą zobowiązani do składania do tego funduszu informacji INF-1-u.

4. Nowe wpłaty na PFRON za naruszenie zasad udzielania ulg we wpłatach na ten fundusz spowodowało konieczność opracowania nowego wzoru wpłat.

Jak teraz będzie?

Pracodawca uprawniony do wystawiania ulg wpłatach, który naruszył przepisy dotyczące ich wystawiania, jest zobowiązany do wypełnienia nowego druku DEK-II-u i dokonania stosownej wpłaty na PFRON do 20 dnia miesiąca następującego po miesiącu, w którym zaistniały okoliczności powodujące powstanie obowiązku wpłaty.

5. Zwolnienie Zakładów Opiekuńczo-Leczniczych z obowiązku dokonywania wpłat na PFRON z tytułu niezatrudniania wymaganego odsetka osób niepełnosprawnych.

Co jeszcze się zmieni?

Ustawa z dnia 25 września 2016 r. wprowadza zakaz egzekucji sądowej i administracyjnej, jak również obciążania w jakikolwiek sposób środków zakładowego funduszu aktywności w zakładzie aktywności zawodowej.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|